Artykuł

Do odzyskania mialem wieksza czesc ze 5814 PLN oraz koszty procesowe.

W koncu dostalem przelew – 3753 PLN. Kilka dni pozniej przyszla decyzja naczelnika urzedu z uzasadnieniem. Okazalo się, ze w wyplacie nie uwzgledniono kosztow procesowych (233 PLN), mimo, ze naczelnik powoluje się na wyrok sadu i sam cytuje postanowienie sadu!?

Rzecz jasna znowu się odwolalem.

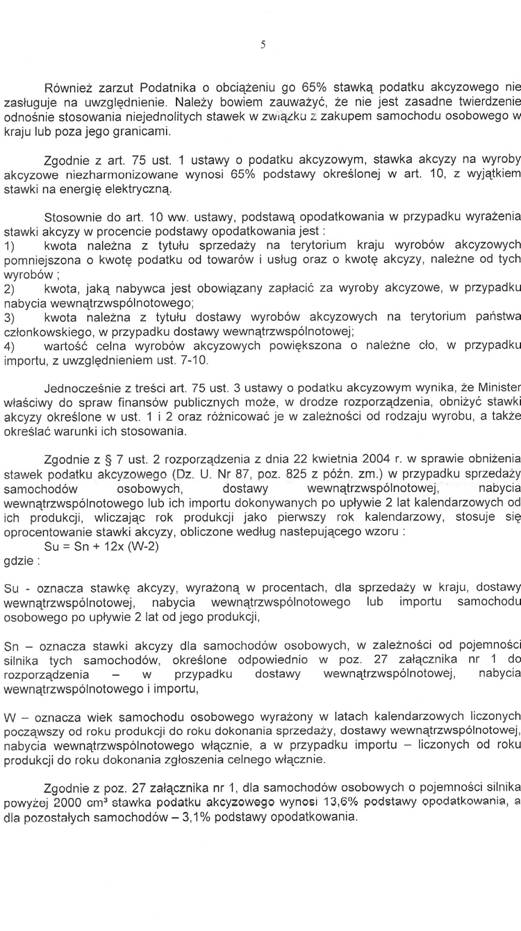

Ogolnie jest tak, ze za samochod taki jak mój o pojemnosci powyzej 2.0 stawka akcyzy wynosi 13,6% a nie 65%. Sad zasadzil, żeby wyliczyc tzw. wartosc rezydualna auta (tzn. taka jaka była w przeszlosci w momencie kupna na polskim rynku) i odpowiednio od tej wartosci policzyc akcyze jeszcze raz. Tak wiec od tej wartosci rezydualnej trzeba odjac 22% VAT-u. Nastepnie 13,6% od otrzymanej w ten sposób kwoty stanowi wysokosc nowej (tzn. w sumie zgodnej z obowiazujacym prawem na dzis) akcyzy. Roznica pomiedzy tym co zaplacilem (5814 PLN) a nowa akcyza (która powinna była być zaplacona wtedy) 2061 PLN jest do zwrotu.

Ciekawe, ze sad nie zasadzil w koncu odsetek karnych.

Miałem do czynienia z innymi urzedami w roznym niestandardowych sprawach i naprawde nie mogę narzekac na jakikolwiek brak kompetencji czy niechec ze strony pracujacych tam osob.

Jednak opisany tu przypadek sporu z tym urzedem dowodzi, ze ten urzad nawet jest gotow zlamac prawo, żeby zadzialac przeciwko podatnikowi.

Swoja droga nawet wysokosc akcyzy 13.6% jest dowodem samym w sobie zlego prawa. Nie można przeciez kupic nowego samochodu produkowanego w kraju o wiekszej pojemnosci niż 2.0. Jednak w takiej sprawie trzeba by się odwolywac zagranica.

W sumie teraz wystarczy napisac korekte deklaracji akcyzowej. Trzeba wziąć druk deklaracji uproszczonej nabycia wewnatrzwspolnotowego, z boku napisac „Korekta” wypelnic i zlozyc w kancelerii ogolnej urzedu celnego. W rubryce stawka podatku i kwota podatku piszemy „0”

Gdyby to nie zadzialalo (decyzja odmowna) to ponizej jest odpowiednia instrukcja postepowania. Skopiujesz kolejne wzory dokumentow (napisane tlustym drukiem), uzupelnisz swoje dane i wyslesz listem poleconym za potwierdzeniem odbioru. Czeka Cie wtedy co najwyzej jedna lub dwie wizyty w urzedzie i jedna w sadzie.

Przy okazji można poczytac sobie jak to urzednicy panstwowi motaja się nieskutecznie a ja spokojnie krok po kroku dopinam swego nie skapiac komentarzy. W sumie jest to tez pewnego rodzaju wskazowka dla samych urzednikow jak się nie powinno prowadzic korespondencji z podatnikiem.

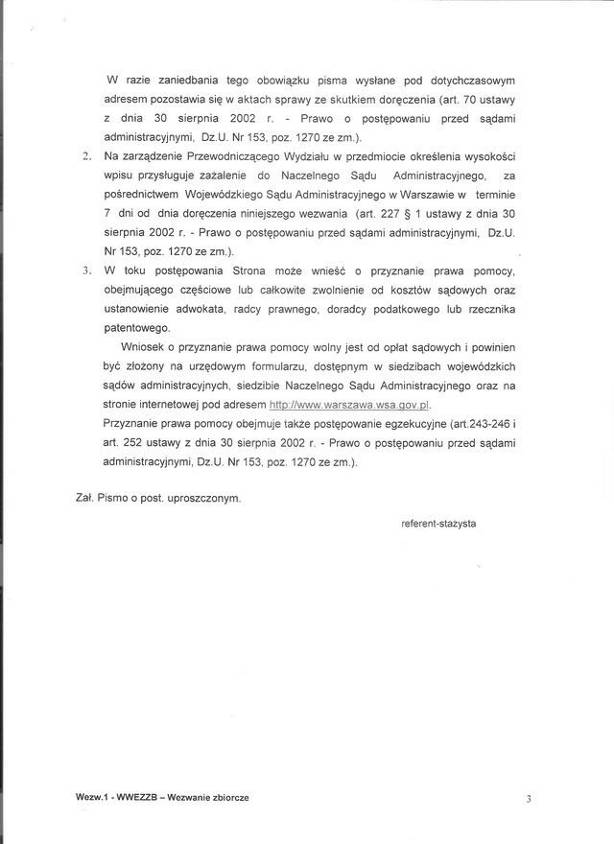

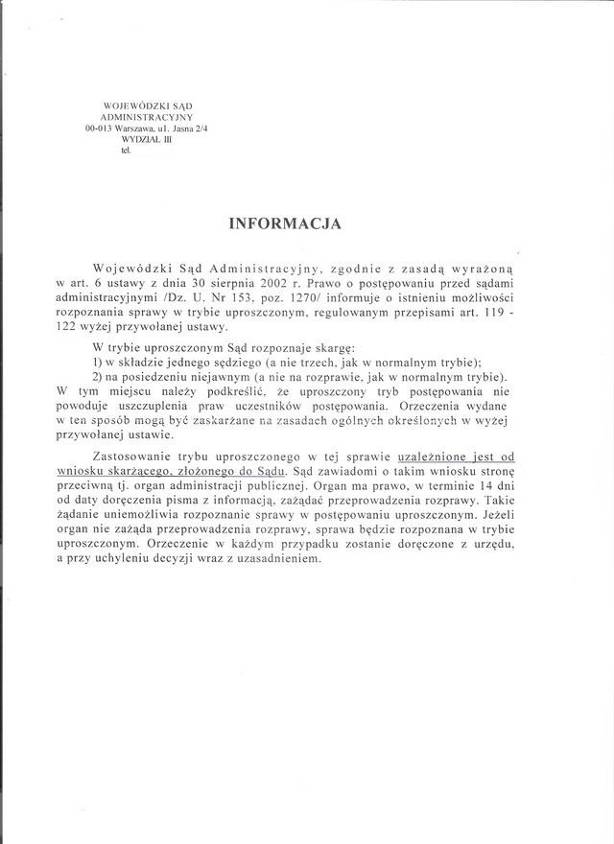

Na pierwsze odalanie do Naczelnika Urzedu Celnego masz 5 lat od dnia zlozenia deklaracji akcyzowej. Kolejne do Dyrektora Izby Celnej trzeba wyslac do 14 dni po otrzymaniu decyzji odmownej a już do sadu (Wojewodzki Sad Administracyjny - WSA) – do 30 dni. Jeśli WSA wyda niekorzystny wyrok (tego nie przewiduja moja instrukcja ;-) ), można jeszcze złożyć skargę kasacyjną do Naczelnego Sadu Administracyjnego - NSA w ciągu 30 dni od doręczenia wyroku WSA wraz z uzasadnieniem (ale już przez prawnika).

O cene napisana w umowie nie musisz się martwic. Jest przepis (Dz.U. nr 29, poz. 257 z późn. zm.), który wyraźnie przewiduje, że w przypadku wewnątrzwspólnotowego nabycia samochodu osobowego podstawą opodatkowania jest kwota, jaką nabywca zobowiązany jest zapłacić, czyli kwota określona przez strony w umowie. Tak wiec urząd nie może podważyć ceny ustalonej miedzy kupujacym i sprzedajacym. A nawet jeśli to zrobi to i tak przegra w sadzie.

W 2004 roku kupilem Opla Omege w Niemczech. Zarejestrowalem samochod i zlozylem wniosek o zwrot nieslusznie zaplaconego podatku akcyzowego:

|

XXX, dn. 11.04.2005 |

|

| XXX

NIP XXX XXX XXX |

Do Szanowna/y Pani/Pan Naczelnik Urzędu Celnego w Warszawie ul. Utrata 4 |

WNIOSEK O ZWROT NIESŁUSZNIE POBRANEGO

PODATKU AKCYZOWEGO

Wnoszę o zwrot nadpłaconego podatku akcyzowego w kwocie 5814 zł

w związku z nabyciem na terytorium Niemiec w dniu 20.08.2004

samochodu osobowego marki Opel Omega 2,5 , numer nadwozia

XXXXXXXXXX . Kwotę 5814 zł wraz z ustawowymi odsetkami

naliczanymi od chwili zapłaty podatku proszę przelać niezwłocznie na moje

konto osobiste o nr XXXXXXXXXXX .

UZASADNIENIE

W dniu 20.08.2004 nabyłem na terenie Niemiec samochód osobowy

marki Opel Omega 2,5 za kwotę 2000 EURO, równowartość 8945

złotych.

W związku z tym faktem zostałem obciążony przez Urząd Celny w Warszawie

podatkiem akcyzowym w kwocie 65 proc. kwoty, za jaką nabyłem ww. pojazd,

tj. 5814. zł. W dniu .01 września 2004 roku wpłaciłem na konto Izby Celnej

w Warszawie kwotę 5814 zł. W/w kwotę musiałem wpłacić, aby uzyskać

zaświadczenie niezbędne do rejestracji przedmiotowego pojazdu.

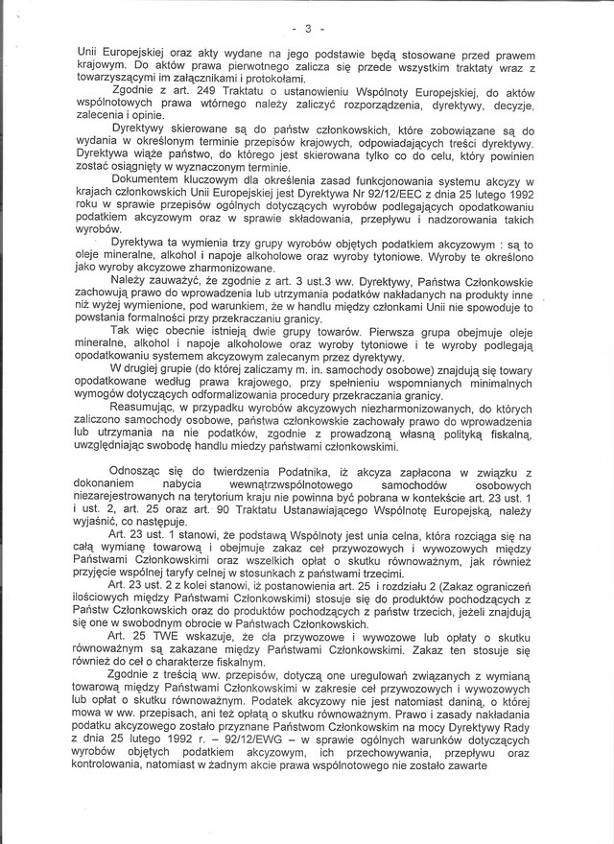

Od dnia przystąpienia Polski do Unii Europejskiej (1 maja 2004 roku)

polskie organy administracyjne i prawodawcze związane są postanowieniami

Traktatu Ustanawiającego Wspólnotę Europejską (dalej TWE).

Stwierdzam, że obowiązek zapłaty podatku akcyzowego w związku

z nabyciem wewnątrzwspólnotowym samochodu osobowego jest niezgodny:

- z art. 23 TWE ust. 1 i 2 (tekst skonsolidowany), który stanowi, że „podstawą

Wspólnoty jest unia celna, która rozciąga się na całą wymianę towarową

i obejmuje zakaz ceł przywozowych i wywozowych między Państwami

Członkowskimi oraz wszelkich opłat o skutku równoważnym (...)”,

- z art. 25 TWE, który stanowi, że „cła przywozowe i wywozowe lub opłaty

o skutku równoważnym są zakazane między Państwami Członkowskimi.

Zakaz ten stosuje się również do ceł o charakterze fiskalnym”,

- z art. 90 TWE stwierdzającym, że „żadne Państwo Członkowskie nie nakłada

bezpośrednio lub pośrednio na produkty innych Państw Członkowskich

podatków wewnętrznych jakiegokolwiek rodzaju wyższych od tych, które

nakłada bezpośrednio lub pośrednio na podobne produkty krajowe”.

Towarami podobnymi wedle orzecznictwa ETS są produkty, które w oczach

konsumentów mają analogiczne właściwości lub zaspokajają takie same

potrzeby. Samochody osobowe kupowane poza granicami Polski w krajach

UE są niewątpliwie towarem podobnym do samochodów kupowanych w kraju.

Państwa członkowskie nie mogą nakładać na towary sprowadzane

z państw UE pośrednich lub bezpośrednich podatków, które byłyby

wyższe niż nakładane na towary krajowe. Państwa członkowskie nie zostały

tym samym pozbawione prawa do ustalania i różnicowania podatków.

Jednakże praktyka ta jest dopuszczalna tylko wówczas, jeżeli nie prowadzi do

jakiejkolwiek formy dyskryminowania produktów importowanych. Zasada

niedyskryminacji odnosi się zarówno do towarów wyprodukowanych w UE, jak

i towarów pochodzących z państw trzecich, a dopuszczonych do swobodnego

obrotu.

W orzeczeniu ETS z dnia 9 maja 1985 r. w sprawie C – 112/84 Michel

Humbolt v Directer des services fiscaux skład orzekający podkreślił

bezwzględne obwiązywanie art. 90 TWE względem wszystkich Państw

Członkowskich. Interpretując przepis art. 90 TWE Trybunał stwierdził, iż

zabrania on takiego różnicowania stawek podatku nakładanego na

samochody, które w praktyce dotyczy głównie samochodów importowanych

z innych krajów członkowskich, a tym samym stanowi formę ukrytej

dyskryminacji towarów pochodzących z tych krajów.

Zapisy TWE mają walor bezpośredniej stosowalności w państwach

członkowskich. Potwierdzają to orzeczenia Europejskiego Trybunału

Sprawiedliwości, m.in. 26/62 Van Gend&Loos (1963) ECR 1 oraz 6/64

Costa/ENEL (1964) ECR 1251, stwierdzające bezpośrednià skuteczność

wspólnotowego porządku prawnego w państwach członkowskich odnośnie

wszystkich zapisów TWE. Zapisy TWE mają walor bezpośredniej

skuteczności we wszystkich państwach członkowskich

i nie wymagają włączenia do krajowego porządku prawnego. Obywatele mają

prawo powoływać się na nie przed sądami i krajowymi organami

administracyjnymi oraz wywodzić z nich korzystne dla siebie skutki prawne.

W związku z tym wnoszę o zwrot niesłusznie pobranego podatku akcyzowego,

jak we wstępie.

Z poważaniem

W załączeniu przesyłam kopie następujących dokumentów:

1. Karta pojazdu.

2. Dowod rejestracyjny.

3. Potwierdzenia wplaty kwoty akcyzy.

Pobrane nieslusznie pieniadze musza byc zwrocone z powrotem. To wiec nie jest tak, ze inni zaplaca za moja akcyze, kiedy ja odzyskam. Bo jak Ciebie ktos okradnie to tez bedziesz mial prawo to odzyskac i tylko zlodziej ma oddac, a nie inni.

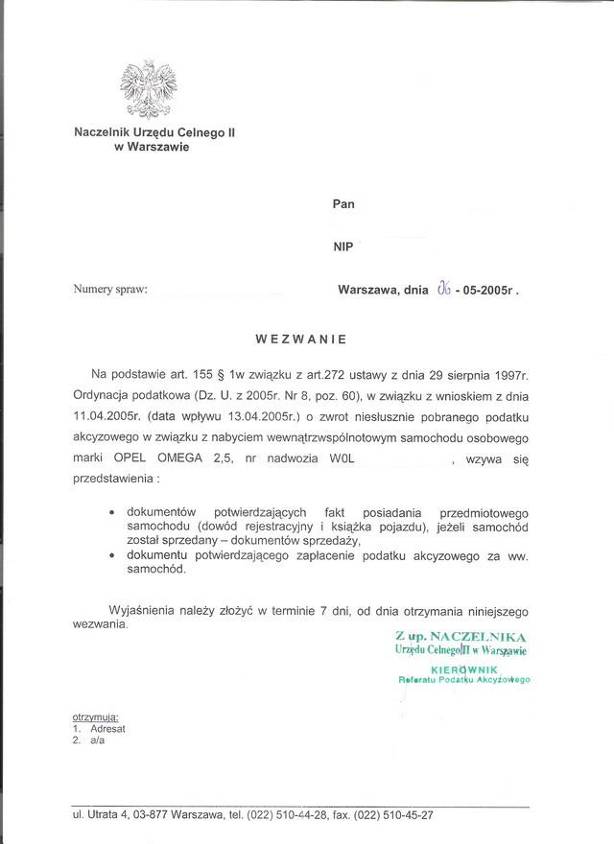

Potem dostalem wezwanie o dostarczenie dokumentow wlasnosci samochodu i dowodu oplaty akcyzy. Oczywista, ze mój powyzszy wzorzec jest już odpowiednio poprawiony by sie nie fatygowac ponownie do urzedu i od razu zalaczyc to co potrzebuja.

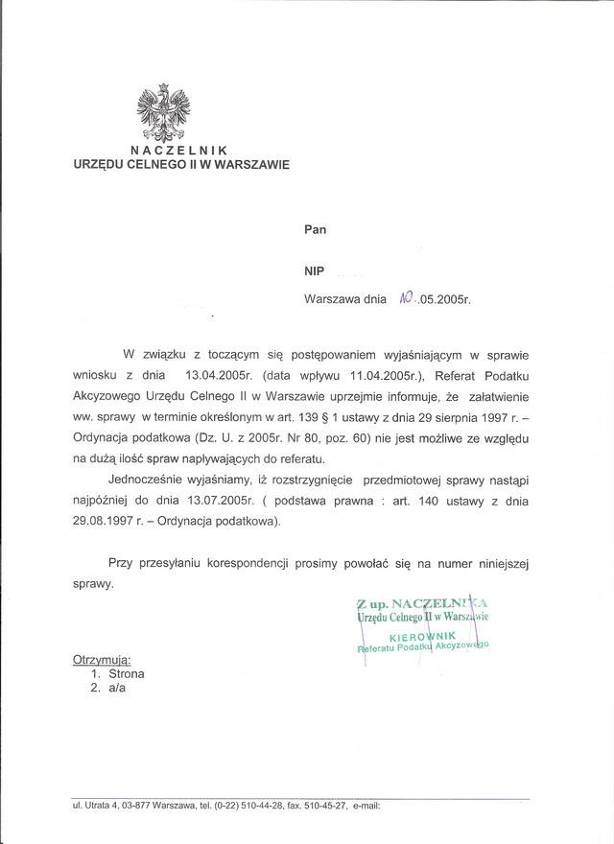

Dostalem zawiadomienie o opoznieniu odpowiedzi:

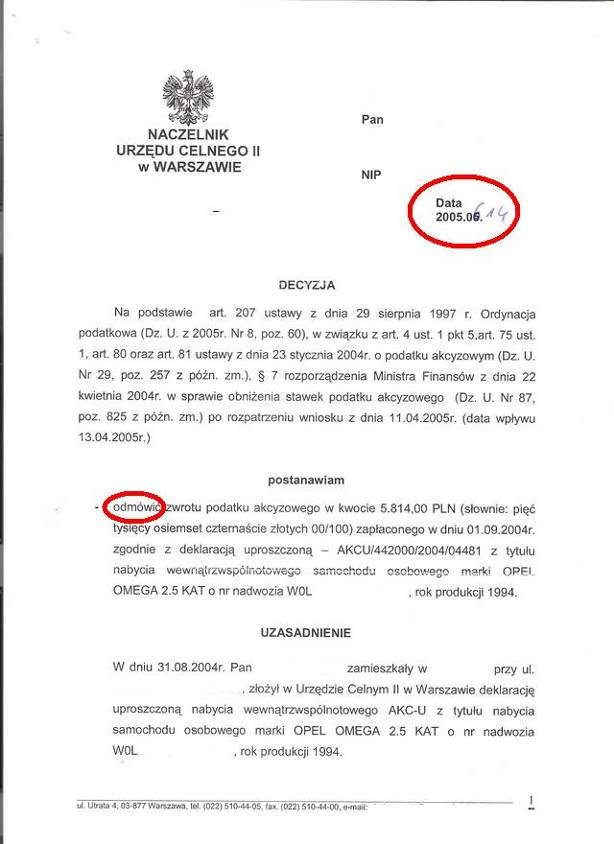

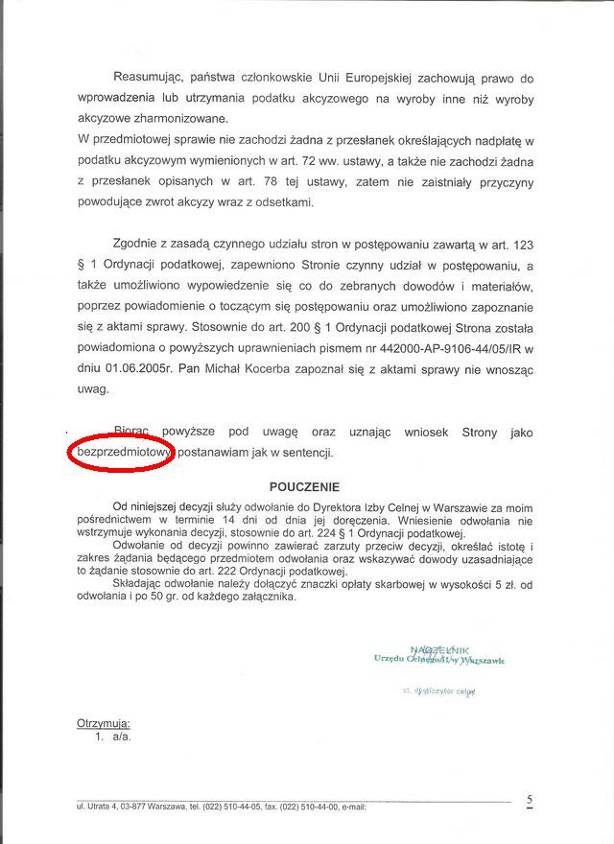

Decyzja odmowna. Jak widac jak urzadnikom nie chcialo sie wydrukowac poprawionej kartki - pokreslona data - zwyczajne olewanie podatnika.

Pani naczelnik w ogole nie podjela argumentow, ktore podalem we wniosku.

Na koncu stwierdzila, ze wniosek jest "bezprzedmiotowy" - co za brak kompetencji i arogancja w czystej postaci.

Odwolalem sie rzecz jasna do Dyrektora Izby Celnej:

|

XXX, dn.29.06.2005 |

|

|

XXX NIP XXX XXX XXX |

Do Szanowna/y Pani/Pan Dyrektor Izby Celnej w Warszawie

|

ODWOLANIE OD DECYZJI NACZELNIKA URZEDU CELNEGO II W WARSZAWIE

W SPRAWIE NR

DOTYCZACEJ WNIOSKU O ZWROT NIESLUSZNIE POBRANEGO

PODATKU AKCYZOWEGO

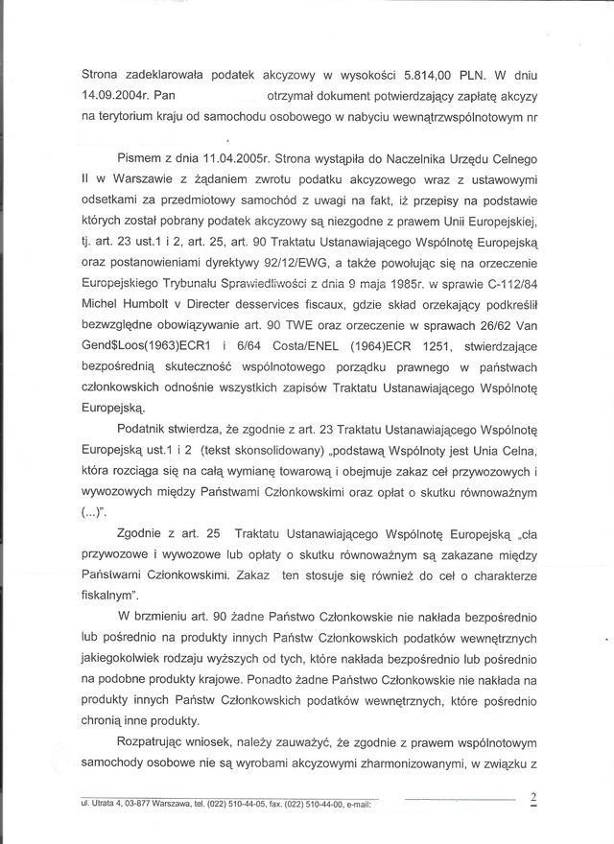

Niniejszym odwoluje sie od decyzji Naczelnika Urzedu Celnego II w Warszawie, ktora odmawia mi zwrotu podatku akcyzowego w kwocie 5.814,00 PLN (slownie: piec tysiecy osiemset czternascie zlotych 00/100) zaplaconego w dniu 01.09.2004r zgodnie z deklaracja uproszczona – z tytulu nabycia wewnatrzwspolnotowego samochodu osobowego marki OPEL OMEGA 2.5 KAT o nr nadwozia W0L , rok produkcji 1994.

Pismem z dnia 11.04.2005r wystapilem do Naczelnika Urzedu Celnego II w Warszawie wnoszac o zwrot nieslusznie pobranego podatku akcyzowego wraz z ustawowymi odsetkami za przedmiotowy samochod.

Po czym dostalem wezwanie w celu przedstawienia do wgladu dokumentow wlasnosci przedmiotowego samochodu oraz wezwanie w celu ewentualnego wypowiedzenia sie co do zebranych dowodow i materialow i ewentualnego ich uzupelnienia.

Nastepnie pismem z dnia 14.06.2005 dostalem decyzje odmowna zwrotu w/w nieslusznie zaplaconego w dniu 01.09.2005 podatku akcyzowego w kwocie 5.814,00 PLN (slownie: piec tysiecy osiemset czternascie zlotych 00/100).

Poniewaz w/w decyzja odmowna Naczelnika Urzedu Celnego II w Warszawie odnosila sie do prawodawstwa krajowego a nie do prawodawstwa wspolnotowego, na ktorym to prawodawstwie wspolnotowym oparlem swoj wniosek stwierdzam, ze podtrzymoje dotychczasowa argumentacje zawarta w moim wniosku z dnia 01.09.2004r o zwrot nieslusznie zaplaconego podatku akcyzowego.

Zwracam jednoczesnie uwage na argumenty zawarte w/w wniosku, ktore dowodza nadrzenosci prawa wspolnotowego nad prawem krajowym oraz o zasadzie bezposredniej stosowalnosci prawa wspolnotowego a takze, ze państwa członkowskie nie mogą nakładać na towary sprowadzane z państw UE pośrednich lub bezpośrednich podatków, które byłyby wyższe niż nakładane na towary krajowe.

Odwoluje sie wiec od decyzji Naczelnika Urzedu Celnego II w Warszawie odmawiajacej mi zwrotu nieslusznie nadpłaconego podatku akcyzowego w kwocie 5814 zł (slownie: piec tysiecy osiemset czternascie zlotych 00/100)

w związku z nabyciem na terytorium Niemiec w dniu 20.08.2004

samochodu osobowego marki Opel Omega 2,5 , numer nadwozia

W0L0.

Z poważaniem

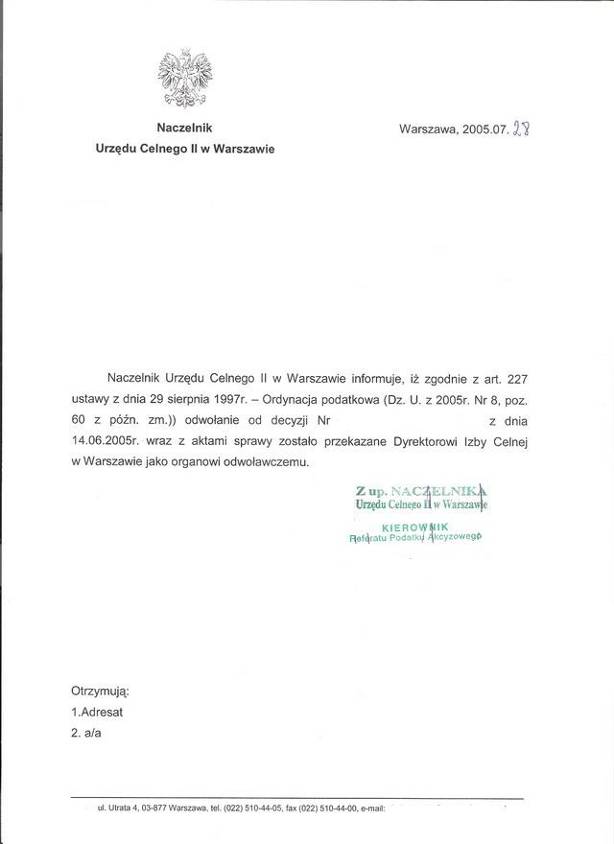

Dostalem informacje, ze moje odwolanie zostalo przekazane do Dyrektora Izby Celnej.

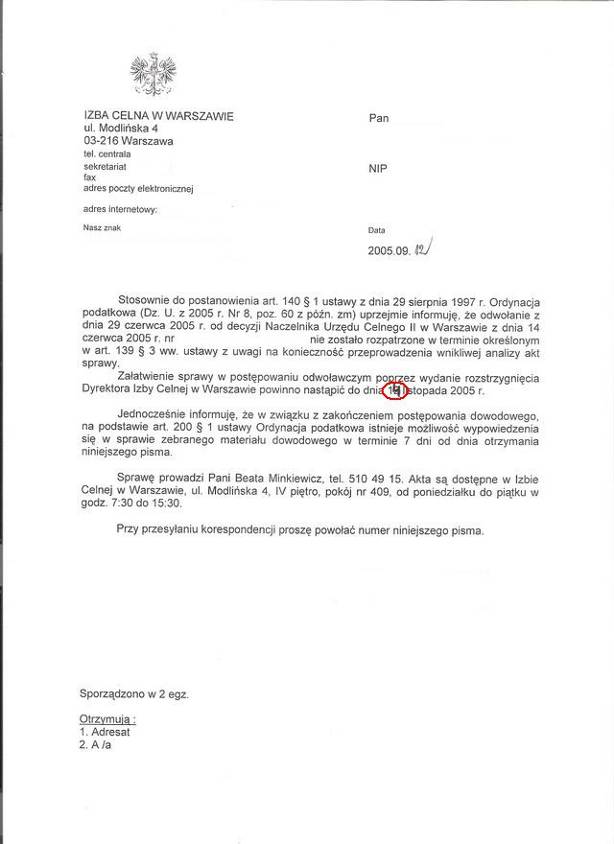

Dostalem zawiadomienie o opoznieniu odpowiedzi oraz o mozliwosci wgladu w akta - bazgranie po oficjalnych dokumentach wciaz sie zdaza.

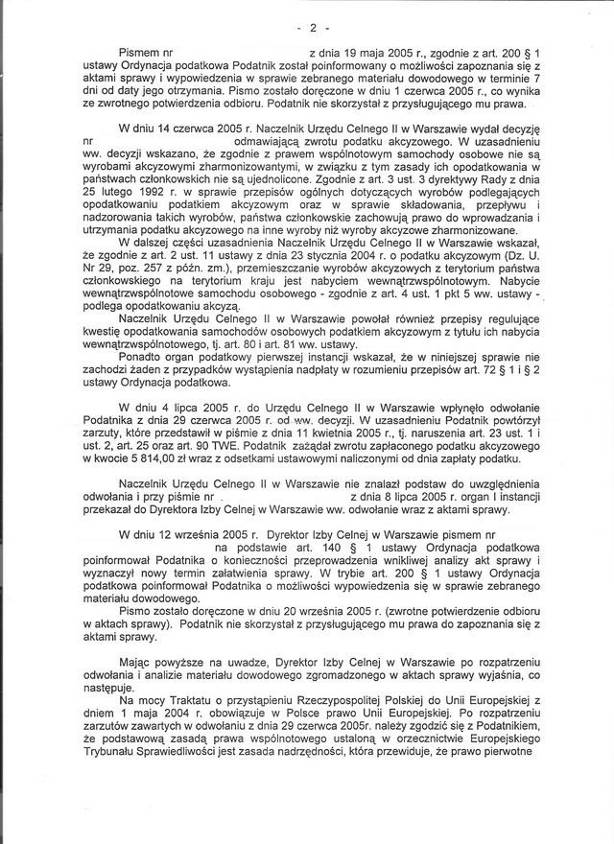

Decyzje odmowna utrzymano w mocy co bylo do przewidzenia. Tym razem Pani, ktora z upowaznienia dyrektora napisala to pismo nawet odniosla sie do moich argumentow.

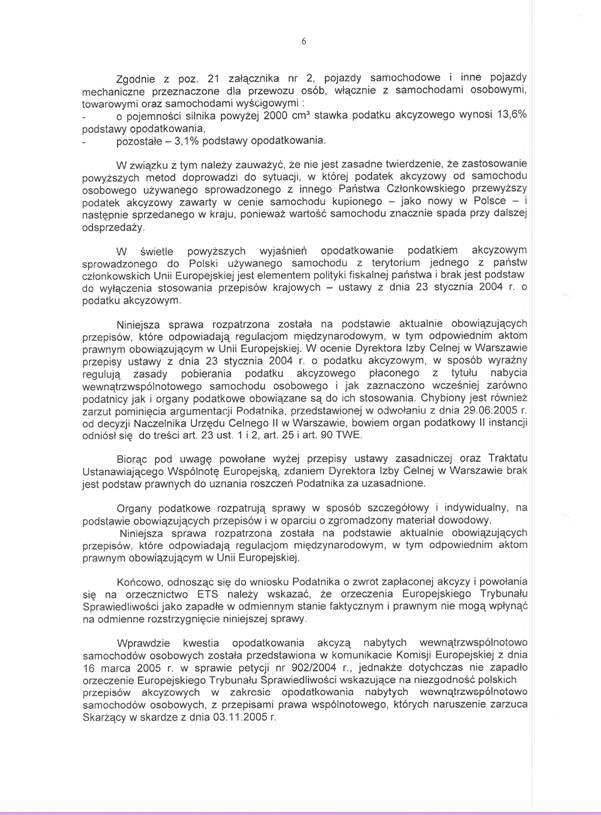

Jednak wciaz jest trudno zrozumiec a raczej przyznac ze wprawdzie UE daje dowolnosc w wysokosci podatkow m.in. na samochody uzywane ale one musza byc jednakie dla wszystkich pojazdow - zarowno kupionych w Polsce (w tym wypadku 2%) jak i poza Polska w UE (wiec nie 65%). Kupno samochodu przeze mnie w Polsce tez bylo nabyciem wewnatrzwspolnotowym.

"Brak podstaw" - jaaaaaasne.

Poszedlem do prawnika poradzic sie jak napisac skarge do Wojewodzkiego Sadu Administracyjnego:

XXX, dn. 2005.11.03 |

|

|

XXX NIP XXX XXX XXX znak:XXXXXXXXX |

Wojewódzki Sąd Administracyjny w WarszawieUl. Jasna 2/400-013 Warszawa za pośrednictwem Dyrektora Izby Celnej w WarszawieUl. Modlińska 4 03-216 Warszawa |

SKARGA

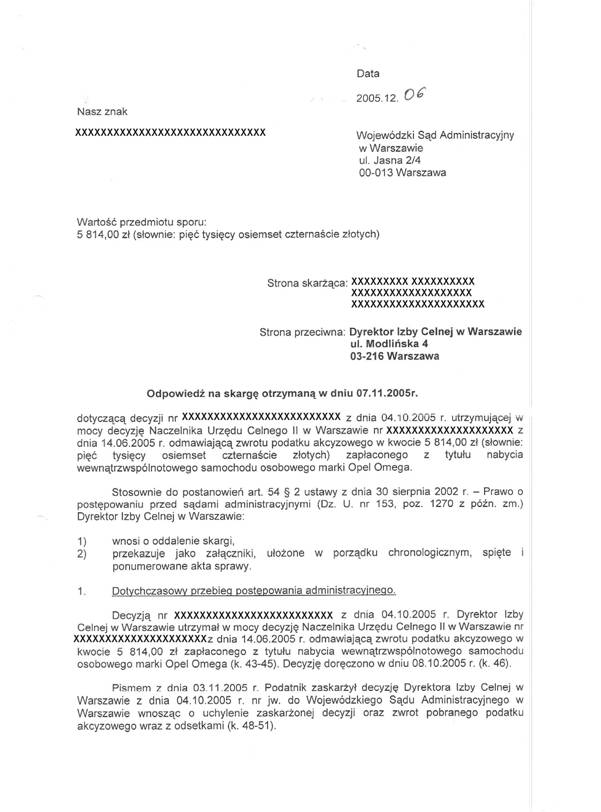

Na decyzję Dyrektora Izby Celnej w Warszawie z dnia 2005.10.04 nr doręczoną dnia 2005.10.07 utrzymującą w mocy decyzję Naczelnika Urzędu Celnego II w Warszawie z dnia 2005.06.14 nr XXXXXXXXXXXXXXX odmawiającą zwrotu podatku akcyzowego w kwocie 5.814,00 PLN (słownie: pięć tysięcy osiemset czternaście złotych 00/100) wraz z odsetkami ustawowymi naliczanymi od chwili zapłaty tego podatku 2004.09.01 zgodnie z deklaracją uproszczoną – AKCU/442000/2004/04481 z tytułu nabycia wewnątrzwspólnotowego samochodu osobowego marki Opel Omega 2.5 kat o nr nadwozia XXXXXXXXXXXXX, rok produkcji 1994.

Działając na podstawie art. 50 i nast. Ustawy z dnia 30 sierpnia 2002r. Prawo o postępowaniu przed sądami administracyjnymi, zaskarżając powyższą decyzję skargę opieram na zarzutach:

1) Naruszeniu prawa materialnego w postaci przepisów:

a) art. 2, 9, 87 i 91 Konstytucji RP z 1997.04.02 polegające na naruszeniu zasad Państwa demokratycznego prawnego, którym jest Polska oraz niesłuszne danie pierwszeństwa w stosowaniu norm prawa krajowego przed prawem międzynarodowym (umowami międzynarodowymi) podczas, gdy z Konstytucji wynika zasada odwrotna;

b) art. 23 ust. 1 i ust. 2 oraz 25 i 90 Traktatu Ustanawiającego Wspólnotę Europejską TWE.

2) Naruszenie prawa procesowego:

a) Organ nie ustosunkował się do argumentów, które uznałem za istotne czym naruszył zasadę w orzecznictwie NSA, że stanowi to istotne uchybienie w sprawie. Ponadto organ ten niesłusznie nie zaliczył podatku akcyzowego do prawa daninowego. Tymczasem podatek akcyzowy jest daniną w świetle orzecznictwa Trybunału Konstytucyjnego, co potwierdza np. J.Oniczuk: ‘Państwo Prawne w orzecznictwie Trybunału Konstytucyjnego (zasady państwa prawnego)’. Helsińska Fundacja praw Człowieka. Wyd. EXIT W-wa 1996., s.12 i 52. Konsekwencją powyższego błędu jest to, że organy celne naruszyły art. 23 ust. 1 i ust. 2 oraz art. 25 TWE dlatego, że niezasadnie uznały, że w odniesieniu do podatku akcyzowego zakazy stosowania ceł przywozowych nie mają zastosowania. Tymczasem konstrukcja akcyzy jako podatku przesądza, że powinien być objęty zakazem pobrania cła wyższego, przekraczającego 2% oraz, że niesłusznie obciążono mnie podatkiem 65%.

Zaskarżając w/w decyzję wnoszę o:

1) Uchylenie zaskarżonej decyzji.

2) Zasądzenie zwrotu mi kosztów postępowania w sprawie.

W załączeniu:

Odpis skargi dla Dyrektora Izby Celnej w Warszawie.

UZASADNIENIE

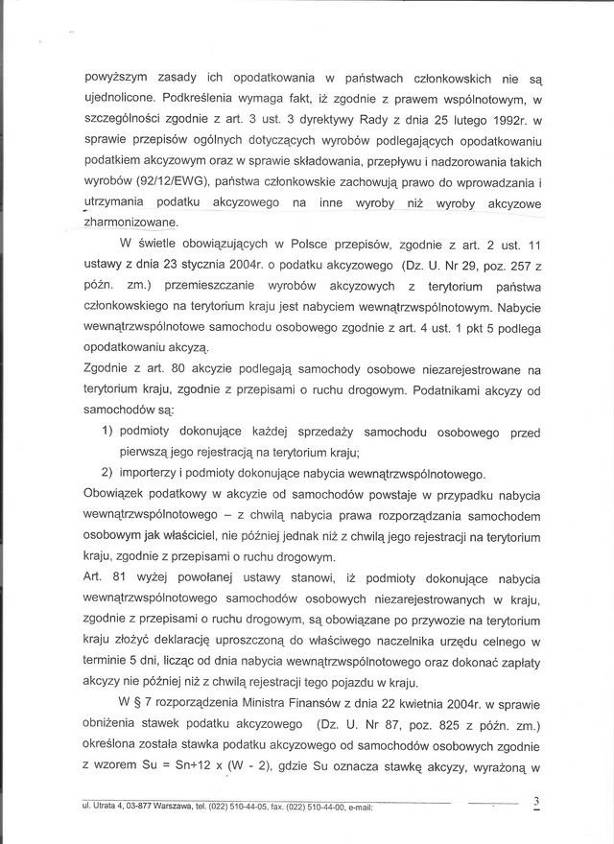

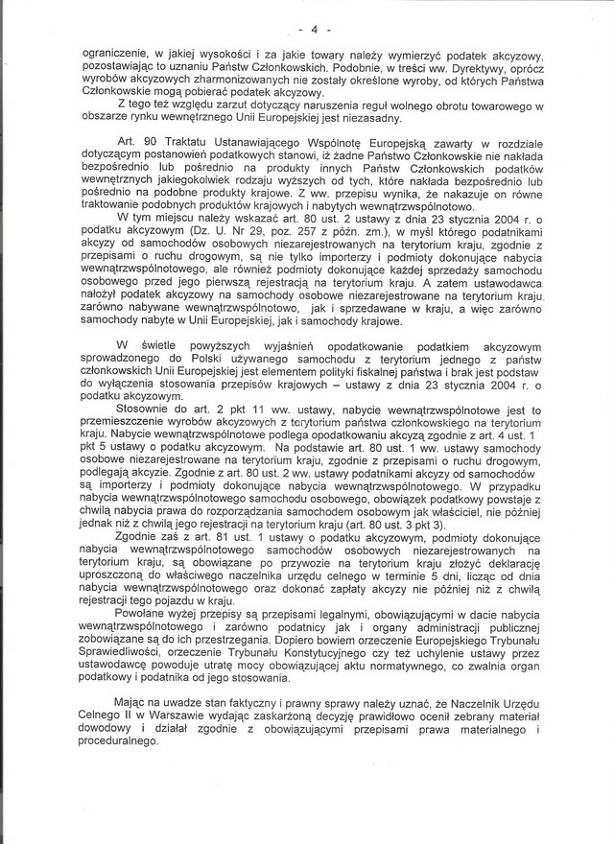

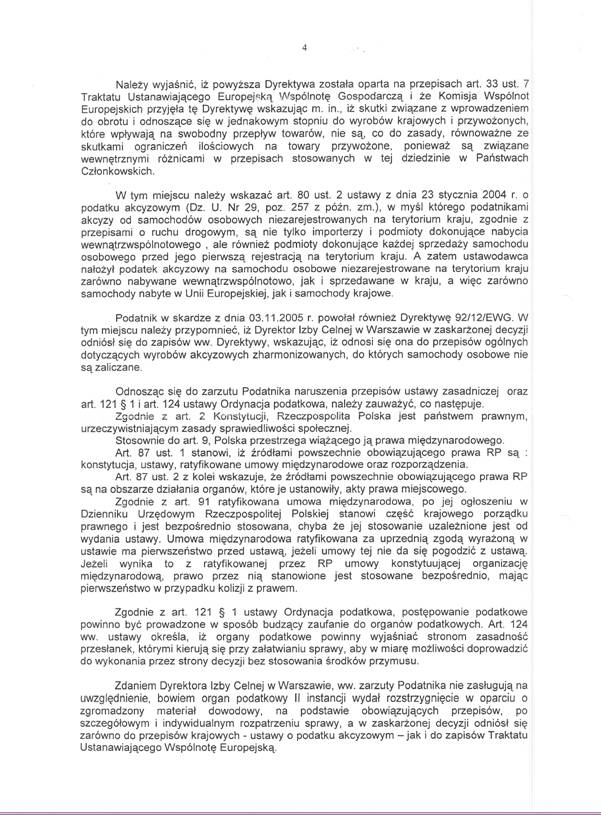

W złożonej skardze zarzucam rozstrzygnięciu Dyrektora Izby Celnej, iż wobec sprzeczności ustawy z dnia 23 stycznia 2004 r. podatku akcyzowym oraz rozporządzenia z dnia 22 kwietnia 2004 r. w sprawie obniżenia stawek podatku akcyzowego z prawem wspólnotowym i niezgodności cyt. ustawy oraz rozporządzenia z dyrektywami 70/50/EWG oraz 92/12/EWG, odmowa stwierdzenia nadpłaty podatku akcyzowego z tytułu nabycia wewnątrzwspólnotowego samochodu osobowego, jest bezzasadna i narusza obowiązujący porządek prawny po uzyskaniu przez Polskę członkostwa Unii Europejskiej z dniem 1 maja 2004 r.

W piśmie z dnia 2005.06.29 wskazałem, że jedną z tzw. czterech wolności przewidzianych przez TWE jest swobodny przepływ towarów - zarówno wyrobów przemysłowych, jak i rolnych oraz spożywczych. Oznacza to, że na rynku nie ma granic, a więc i barier celnych. Powołując art. 14 TWE zwracam uwagę, iż rynek wewnętrzny obejmuje obszar bez granic wewnętrznych, na którym zostaje zapewniony swobodny przepływ towarów, osób, usług i kapitału. Z punktu widzenia prawnego i handlu jest to przestrzeń zbliżona do terytorium jednego państwa. Zasadą obowiązującą we Wspólnocie jest zaś, że wszystkie towary podlegają tym samym normom oraz wymogom certyfikacyjnym i powinny być obłożone takimi samymi podatkami. Liberalizacja obrotu w krajach UE została osiągnięta poprzez zniesienie wszelkich barier celnych oraz pozataryfowych, np. fiskalnych, jakościowych i ilościowych. Od początku funkcjonowania UE przyjęto zasadę niedyskryminującego obciążania podatkami towarów krajowych i zagranicznych. W moim przekonaniu oznacza to, że produkty importowane nie mogą być opodatkowane wyżej niż takie same produkty krajowe. Zasada ta wynika bowiem wprost z art. 90 TWE.

Podtrzymując argumentację podnoszoną w postępowaniu podatkowym podnoszę, iż zapisy TWE mają walor bezpośredniej stosowalności w państwach członkowskich, co potwierdza orzecznictwo Europejskiego Trybunału Sprawiedliwości. Tymczasem polskie przepisy ustawy o podatku akcyzowym i rozporządzenia z 22 kwietnia 2004 r. odnoszące się do obowiązku zapłacenia akcyzy wyłącznie od samochodów używanych importowanych przed pierwszą rejestracją oraz obowiązku złożenia w Urzędzie Celnym deklaracji uproszczonej w ciągu 5 dni od dnia nabycia pojazdu mają charakter jednoznacznie dyskryminujący i są sprzeczne z treścią TINE oraz dyrektywami wydanymi w tym zakresie.

Moim zdaniem, zachodzi więc niezgodność wymienionej ustawy i rozporządzenia z art. 25 i 90 TWE wyrażająca się w szczególności tym, iż ustalenie akcyzy jako opłaty o skutku równoważnym do cła nałożonej na samochody używane nabyte w innym państwie członkowskim jest sprzeczne z ustawodawstwem wspólnotowym, które posiadając walor bezpośredniej stosowalności w państwach członkowskich jest prawem obowiązującym w Polsce. Podnosząc powyższe wskazuje na treść wyroku ETS C-26/62 w sprawie NV Algemene Transport en Expeditie Onderneming van Gend & Loos przeciwko Netherlands Inland Revenue Administration, z którego wynika, iż art. 25 TWE zawiera jasny i bezwarunkowy zakaz, który nie jest pozytywnym, a negatywnym obowiązkiem i państwa członkowskie nie mają możliwości uchylenia się od jego wykonania. Akcyza wprowadzona wyłącznie na te samochody używane, które zostały nabyte w innym państwie członkowskim jest opłatą o skutku równoważnym do cła, ma zatem charakter dyskryminujący i jest sprzeczna z postanowieniami TWE.

W mojej ocenie, obciążenia fiskalne na używany pojazd przywieziony z innego kraju członkowskiego nie mogą być wyższe niż udział podatków zawarty w cenie aut na rynku krajowym. Uzasadniając powyższą tezę wskazuję na treść art. 90 TWE popartą orzecznictwem ETS, w tym wyrokiem z dnia 9 maja 1985 r. w sprawie C - 112/84 Michel Humbolt v Directer des services fiscaux, którym skład orzekający podkreślił bezwzględne obowiązywanie art. 90 TWE względem wszystkich Państw Członkowskich i wynikający z tego przepisu zakaz takiego różnicowania stawek podatku nakładanego na samochody, które w praktyce dotycząc głównie samochodów importowanych z innych krajów członkowskich, stanowi formę ukrytej dyskryminacji towarów pochodzących z tych krajów. Powołuję również orzeczenie ETS z dnia 12 września 2002 r. w sprawie C-101/00 Tulliasiamies, Antki Siilin przeciwko Finlandii wytoczonej przez obywatela Francji, rozpoznając którą ETS uznał za niedopuszczalną sytuację, gdy w cenie porównywalnego pojazdu na rynku wewnętrznym podatki stanowią 25 %, natomiast w cenie podobnych aut używanych, sprowadzonych w Imporcie prywatnym, stanowią one 40 - 70 %. Wskazuję, że wskutek nałożenia akcyzy podobne niedopuszczalne proporcje ustaliły się, na rynku polskim, co moim zdaniem, jest złamaniem zakazu wynikającego z art. 90 TWE. Konsekwentnie wywodząc, iż akcyza stanowi dodatkową, niezgodną z ustawodawstwem UE opłatę pobieraną za rejestrację samochodu na terytorium Polski podnoszę, iż zgodnie z zaleceniem Komisji Europejskiej wyrażonym przed uzyskaniem przez Polskę członkowstwa w Unii, Polska powinna uznawać „pierwszą rejestrację"- innych państw Wspólnoty i nie pobierać za to dodatkowych opłat.

Zwracam również uwagę, iż zgodnie z art. 3 ust. 3 Dyrektywy 92/12/EWG podatki nie mogą spowodować zwiększenia formalności związanych z przekraczaniem granicy w handlu między Państwami członkowskimi. Wprowadzenie i utrzymywanie podatku akcyzowego na inne wyroby niż wyroby akcyzowe zharmonizowane nie może zaś naruszać zakazu jakiejkolwiek formy dyskryminowania produktów importowanych. Nie zgadzając się z uzasadnieniem decyzji organu II instancji podnoszę, iż akcyza na samochody używane nabyte na terytorium Wspólnoty poza Polską przewidziana przez ustawę o podatku akcyzowym zwiększa formalności związane po przekraczaniu granicy, utrudniając tym samym swobodny przepływ towarów powołuję również treść preambuły do dyrektywy Komisji z dnia 22 grudnia 1969 r w sprawie zniesienia środków mających skutek równoważny do ograniczeń ilościowych i nieprzewidzianych innymi przepisami przyjętymi na mocy Traktatu Ustanawiającego Wspólnotę Europejską (70/50/EWG). w świetle której wszelkie środki, utrudniające przywóz, który w razie ich braku mógłby mieć miejsce i w ten sposób mające skutek równoznaczny z ograniczeniami ilościowymi na towary przywożone, podlegają zniesieniu. Podnoszę, że wprowadzenie akcyzy należy zaś, do takich skutków. W mojej ocenie, sprzeczny z prawem wspólnotowym jest więc wynikający z art. 81 ustawy o podatku akcyzowym, obowiązek składania w terminie 5 dni, licząc od dnia nabycia, przez podmioty dokonujące nabycia wewnątrzwspólnotowego samochodów osobowych, deklaracji uproszczonych do właściwego naczelnika urzędu celnego. Potwierdzeniem tej tezy jest, moim zdaniem, orzeczenie ETS w sprawie C-8/74 Procureur du Roi przeciwko Benoit o Gustav Dassonville, którym Trybunał uznał, że środkami o skutku podobnym do ograniczeń ilościowych są wszystkie przepisy państwa członkowskiego, które mogą ograniczyć, bezpośrednio lub pośrednio, rzeczywiście lub potencjalnie, handel wewnątrzwspólnotowy. Przepis ustawy o podatku akcyzowym wprowadzający obowiązek złożenia deklaracji w terminie pięciu dni od dnia nabycia pojazdu ustala zatem, formalności utrudniające w praktyce obrót wewnątrzwspólnotowy. Podnoszę, iż mając świadomość, że ciąży na mnie obowiązek złożenia deklaracji w ciągu pięciu dni od dnia zakupu, zmuszony byłem skrócić pobyt za granicą i powrócić do kraju, aby wypełnić ten obowiązek. Proszę zauważyć, że osoby dokonujące zakupu samochodów używanych zarejestrowanych na terytorium Polski nie są zobligowane do zapłaty akcyzy i dopełnienia uciążliwych formalności, w szczególności powrotu do kraju w ciągu 5 dni od daty nabycia pojazdu.

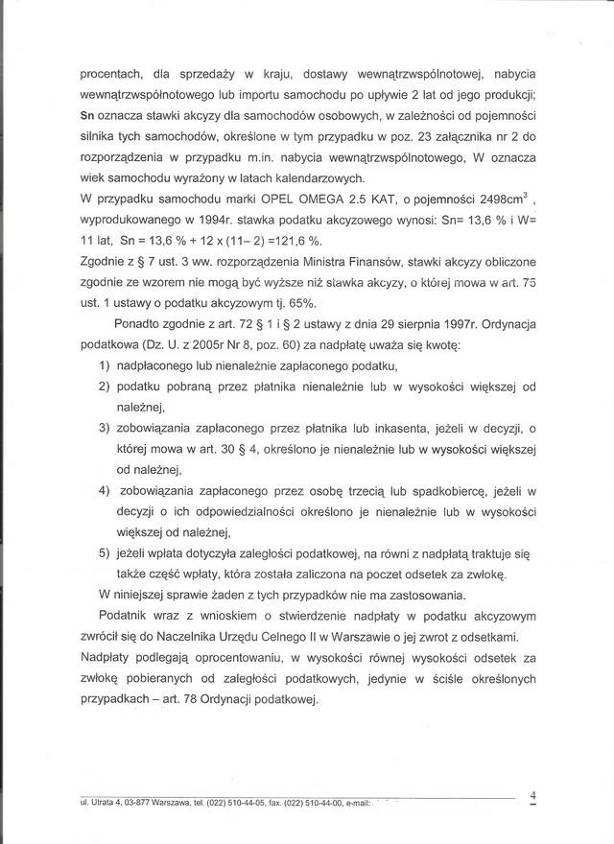

Przedstawiłem obszerną argumentację z powołaniem przepisów prawa europejskiego, jak i orzecznictwa Europejskiego Trybunału Sprawiedliwości wskazując na niezgodność z tym prawem i orzecznictwem, przepisów prawa krajowego na podstawie których pobrano podatek. Podnosząc te zarzuty, już w złożonym wniosku o stwierdzenie nadpłaty zwróciłem uwagę, że od dnia przystąpienia Rzeczpospolitej Polskiej do Unii Europejskiej, tj. od 1 maja 2004r, polskie organy administracyjne i prawodawcze związane są postanowieniami Traktatu Ustanawiającego Wspólnotę Europejską. Obowiązek zapłaty podatku akcyzowego w związku z nabyciem wewnątrzwspólnotowym samochodu osobowego jest zaś, w mojej ocenie, niezgodny z art.23 ust. 1 i 2, art.25 i art-90 Traktatu Ustanawiającego Wspólnotę Europejską TWE.

W świetle materiałów tej sprawy podnoszona przeze mnie argumentacja zawarta w uzasadnieniu wniosku oraz odwołaniu od decyzji organu I instancji została praktycznie pominięta. Uzasadniając decyzje organy celne ogólnikowo odwołały się natomiast do zasad Konstytucji nie zauważając wskazanej przeze mnie istoty sporu odnoszącej się do stosowania przez te organy prawa europejskiego. Rozstrzygając sprawę organy celne ograniczyły się jedynie zdawkowego powołania przepisów prawa krajowego i uzasadnienia rozstrzygnięcia brakiem kompetencji do orzekania czy akty prawne ustanawiające obowiązek podatkowy zostały wydane z naruszeniem zasad Konstytucji. W moim przekonaniu orzekając w sprawie powinny mieć bowiem na względzie zarówno prawo wspólnotowe, jak i orzecznictwo Europejskiego Trybunału Sprawiedliwości a dokonując interpretacji organ powinien mieć na uwadze, iż rezultaty dokonanej wykładni prawa nie mogą być sprzeczne z dorobkiem wspólnotowym. Podkreślić bowiem należy, iż w warunkach stosowania polskiego prawa, z uwzględnieniem standardów europejskich po wstąpieniu Polski do Unii Europejskiej, jeśli w zakresie interpretacji na tle jakiejś dziedziny prawa objętej prawem wspólnotowym, pojawia się w praktyce polskiej rozbieżność z interpretacją stosowaną w ramach wspólnot europejskich, to w braku wyraźnie odmiennej wskazówki interpretacyjnej, rozbieżność ta powinna skutkować przyjęciem interpretacji właściwej w ramach prawa wspólnotowego.

W moim przekonaniu analiza dokonana przez organ musi zaś znaleźć odzwierciedlenie w uzasadnieniu decyzji. W sytuacji, gdy podniosłem szereg zarzutów dotyczących sprzeczności zastosowanych norm krajowych z mającym pierwszeństwo prawem wspólnotowym, to moim zdaniem nie można ograniczać się do ogólnego stwierdzenia niezasadności tych zarzutów, z powołaniem się na konieczność stosowania prawa krajowego obowiązującego w stanie faktycznym sprawy i na brak kompetencji do orzekania w kwestii konstytucyjności aktów prawnych ustanawiających obowiązek podatkowy z tytułu akcyzy. Stąd wnioskuję, że obowiązkiem organów prowadzących postępowanie było więc ustosunkowanie się do podniesionych przeze mnie zarzutów i przedstawionej argumentacji, po czym wskazanie własnych argumentów, z powodu których zarzuty te nie zostały uznane za zasadne. W opisanej sytuacji można mieć zaś uzasadnione wątpliwości, czy organy celne rzeczywiście dokonały rzetelnego rozpatrzenia sprawy będącej przedmiotem mojego wniosku. Tego rodzaju praktyka stoi w oczywistej sprzeczności z zasadami ogólnymi postępowania podatkowego wyrażonymi w art. 121 § 1 (zasada zaufania do organów podatkowych) i art. 124 (zasada przekonywania stron).

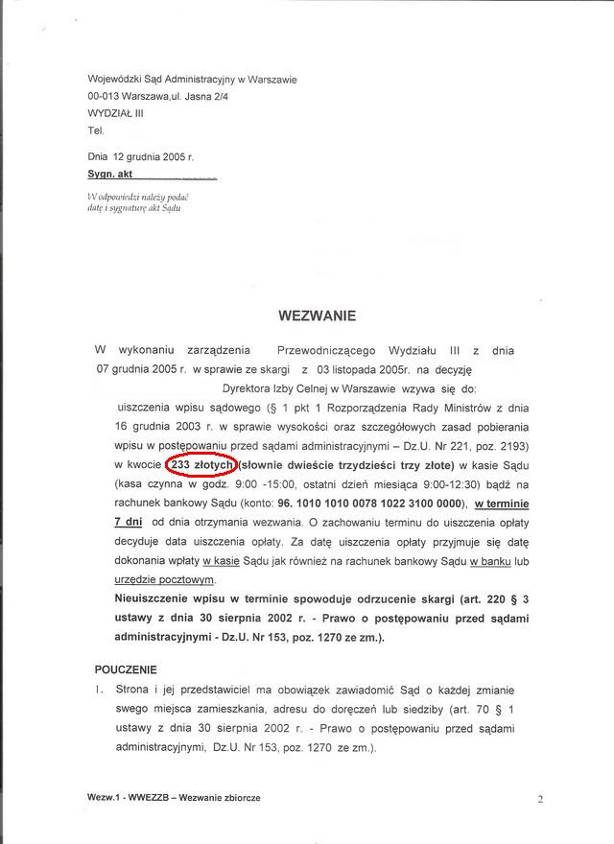

Otrzymalem wezwanie do zaplaty kaucji od kwoty, ktora jest przedmiotem skargi oraz informacje o trybie rozpatrzenia skargi:

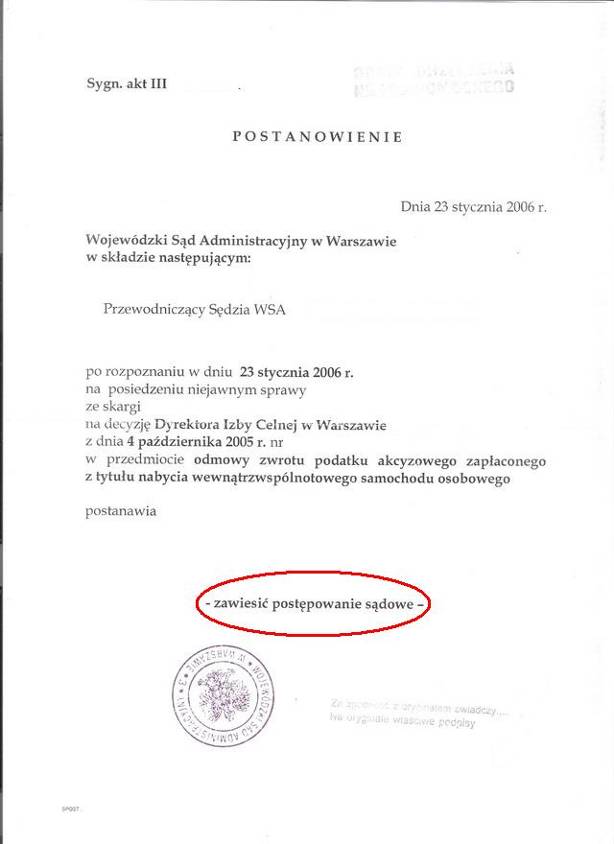

Dostalem postanowienie Sadu o zawieszeniu postepowania:

Nastepnie dostalem odpis postanowienia:

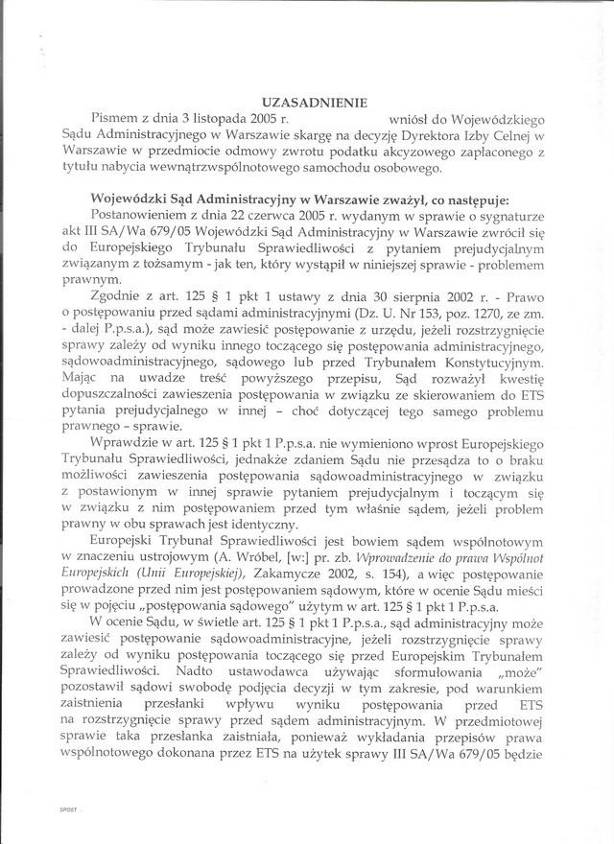

Sad czeka na rozstrzygniecie Trybunalu Sprawiedliwosci UE w podobnej sprawie. Prawnik poradzil mi, zeby poczekac i nie odwolywac sie od tej decyzji w tej sytuacji. Do konca 2006 roku mialo sie cos wyjasnic i się wyjasnilo.

Tymczasem we wrzesniu 2006 rzecznik generalna Trybunału Sprawiedliwosci UE w Luksemburgu, Eleanor Sharpston uznala, ze stosowana w Polsce wysoka akcyza na uzywane samochody sprowadzane z innych krajow UE jest niezgodna z prawem unijnym. Jest to o tyle istotne, ze Trybunal wydajac wyrok podaza w kierunku nadanym rzecznika wlasnie.

Najbardziej rozbawil mnie (chociaz nie wiem czy jeszcze smiac sie z tego czy plakac) jeden z komentarzy prasowych (zreszta niestety wcale nieodosobniony) do tej informacji, ktory odzwierciedla podejscie poborcy podatkow do obywatela. Autor stwierdzil mniej wiecej tak, ze "jesli wyrok Trybunalu bedzie niekorzystny dla Polski to bedziemy musieli zaplacic". Jak to niekorzystny - czy to oznacza wiec, ze to co jest korzystne dla Polski jest niekorzystne dla obywatela polskiego?

Zaplacic??? NIE - ODDAC, a to jest roznica.

Niedlugo potem portal Interia.pl podal, ze 18 stycznia 2007 Trybunał Sprawiedliwosci orzekł, że nałożenie akcyzy w takiej wysokosci było niezgodne z prawem UE.

"Dane opodatkowanie można uznać za zgodne z art. 90 Traktatu UE tylko (jeśli) wyklucza w każdym przypadku opodatkowanie przywożonych produktów w wyższym stopniu niż produktów krajowych oraz w związku z tym nie wywołuje ono w żadnym razie dyskryminujących skutków.

Prawo wspólnotowe sprzeciwia się podatkowi akcyzowemu w zakresie, w jakim kwota podatku nakładana na pojazdy używane starsze niż dwa lata, nabyte w państwie członkowskim innym niż Polska, przewyższa rezydualną (tzn. odpowiednią – moim zdaniem) kwotę tego podatku zawartą w wartości rynkowej podobnych pojazdów, które zostały zarejestrowane wcześniej w Polsce".

W krotce otrzymalem postanowienie o wznowieniu postepowania!

Dostalem takze pismo o nadaniu nowego numeru sprawie:

Na poczatku marca 2007 dostalem zawiadomienie, ze 23 kwietnia odbedzie się rozprawa w sprawie – i jak to ciekawie ujeto – „ze skargi” na decyzje Dyrektora Izby Celnej w Warszawie.

W zalaczniku dostalem także odpowiedz na moja skarge – labedzi spiew albo belkot bez sensu. Jeśli ktos to w ogole przeczyta to sam oceni. Mi się nie chce tego komentowac. Jedynie zastanawiajacy jest fakt, ze urzednik panstwowy tak kurczowo trzyma się blednej decyzji z uporem doprawdy godnym naprawde lepszej sprawy.

Oczywiście rozprawa była tylko formalnoscia. Sprawe wygralem.

Ze strony Izby celnej nie stawil się nikt. Odbieram to jako ignorancje i arogancje strony przeciwnej. Tak to zreszta jest jak się bezkarnie dysponuje nieswoimi pieniedzmi.

To była moja pierwsza akcja tego typu. Byłem sam. Prawnik powiedzial mi wczesniej, ze i tak wygram. A i kwota jest zbyt mala, żeby kogos wynajac.

Na samej rozprawie odczytano przebieg mojej „korespondencji” z organami celnymi.

Potem zapytano się czy podtrzymuje moje dotychczasowe wnioski - potwierdzilem.

Za jakies 10 – 15 minut zostalem wezwany ponownie na ogloszenie wyroku. Zasadzono zwrot nadplaty a także zwrot kosztow procesowych (233 PLN). Potem odczytano uzasadnienie, które mam otrzymac poczta.

No i czesc, krotka pilka. Jeszcze tego samego dnia wyjechalem w poludnie do pracy do Monachium. Mam tylko jedna uwage ale do siebie samego – przy nastepnej takiej okazji zaloze garnitur (miałem tylko marynarke – woops.)

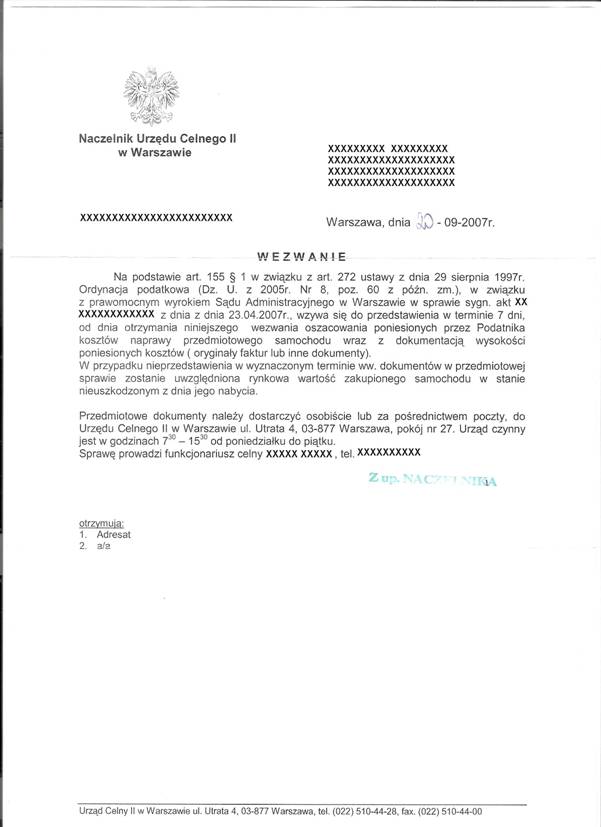

Tymczasem korespondencja z urzedem trwa nadal a odsetki karne leca. Tym razem dostalem znowu wezwanie w celu przedstawienia rachunkow naprawy samochodu. Auto mialo wgnieciona tylna klape - wykazalem w dokumentach podczas odprawy. Nie przeszkadzalo to w żaden sposób w normalnej eksploatacji jednak wplywalo na jego wartosc „rezydualna”. Wartosc rezydualna czyli wartosc rynkowa w momencie zakupu, która będzie odniesieniem do nowego obliczenia mniejszej akcyzy.

Zgodnie ze stanem faktycznym odpowiedzialem na to pismo:

Naczelnik Urzedu Celnego II

W Warszawie

W odpowiedzi na pismo z dnia 20.09.2007 w sprawie nr XXXXXXXXXXXXXXXX oswiadczam, ze przedmiotowy samochod miał jedynie wgnieciona tylna klape (co zreszta nie przeszkadzalo w jego normalnej eksploatacji). Element ten wymienilem jednak po dwoch latach na pozbawiony uszkodzen zakupujac go za cene 400 PLN na skladzie z czesciami uzywanymi. Nie posiadam jednak dowodu zakupu tego elementu.

Z poważaniem